確定拠出年金の商品はきちんと見直していますか?

ちょっと不安になったのでブログにまとめようと思いました。

前職の知人が確定拠出年金の存在を知らず、

商品選択はおろか、サイトすら開いたことがないという人がいました。

50代後半〜とかならまだしも、20代、30代はきちんと見直しましょう。

今回の記事は「確定拠出年金?退職金?なにそれ?」といった人向けの記事です。

確定拠出年金とは…なんて調べたら銀行系のお堅いサイトがたくさん出てきました。

当然「なにそれ?」の人が読むとは思えませんので、

かなり砕けた解釈と言葉ですが、単純に善意から見直しを勧める記事を書いていこうと思います。

わかりやすい動画で学習してみよう

とにかく15分だけで良いのでこの動画をみてください。

15分すら長い!という人は目次があるので、

企業型確定拠出年金「企業DC」ってとこと、「確定拠出年金はやった方がよいの?」というところ見てください。

ほぼこれで今回の記事終わり!

な訳ですが、医局立ち待ちMRは動画を流して音声出すわけにいかないので、

超簡単に文章にしていきます。

まずは自社の企業型確定拠出年金のサイトへアクセスする

「ニッセイ」とか、「損保ジャパン」とかあるので、とにかくアクセスしてみてください。

わからない人は周りの人に聞いてください。誰か一人ぐらいは必ず知っているはずですw

IDとかパスワードがわからなかったら、人事に聞くなり再発行するなり、とにかくアクセスをすることです。

転職時移管するときにも必要なことなので、とにかく先ずはアクセスしてください!

商品を選んで運用を始める!

退職金って聞くとどれぐらいもらえるイメージがあるでしょうか?

調べると数千万円もらっている人なんかもいたりして、

「自分もそれぐらいもらえたら…」と想像してみたことありますか?

もしサイトにすらアクセスしたことがない人がここを読んでいたら。

ほとんど多くの人で「数千万円」の退職金なんて無いことを断言します。

なぜなら、運用商品を変えていない人は元本保証の低利率商品が選択されているからです。

投資をするといくらぐらい増えていくのか?

まずは世の中の平均をみていきましょう。

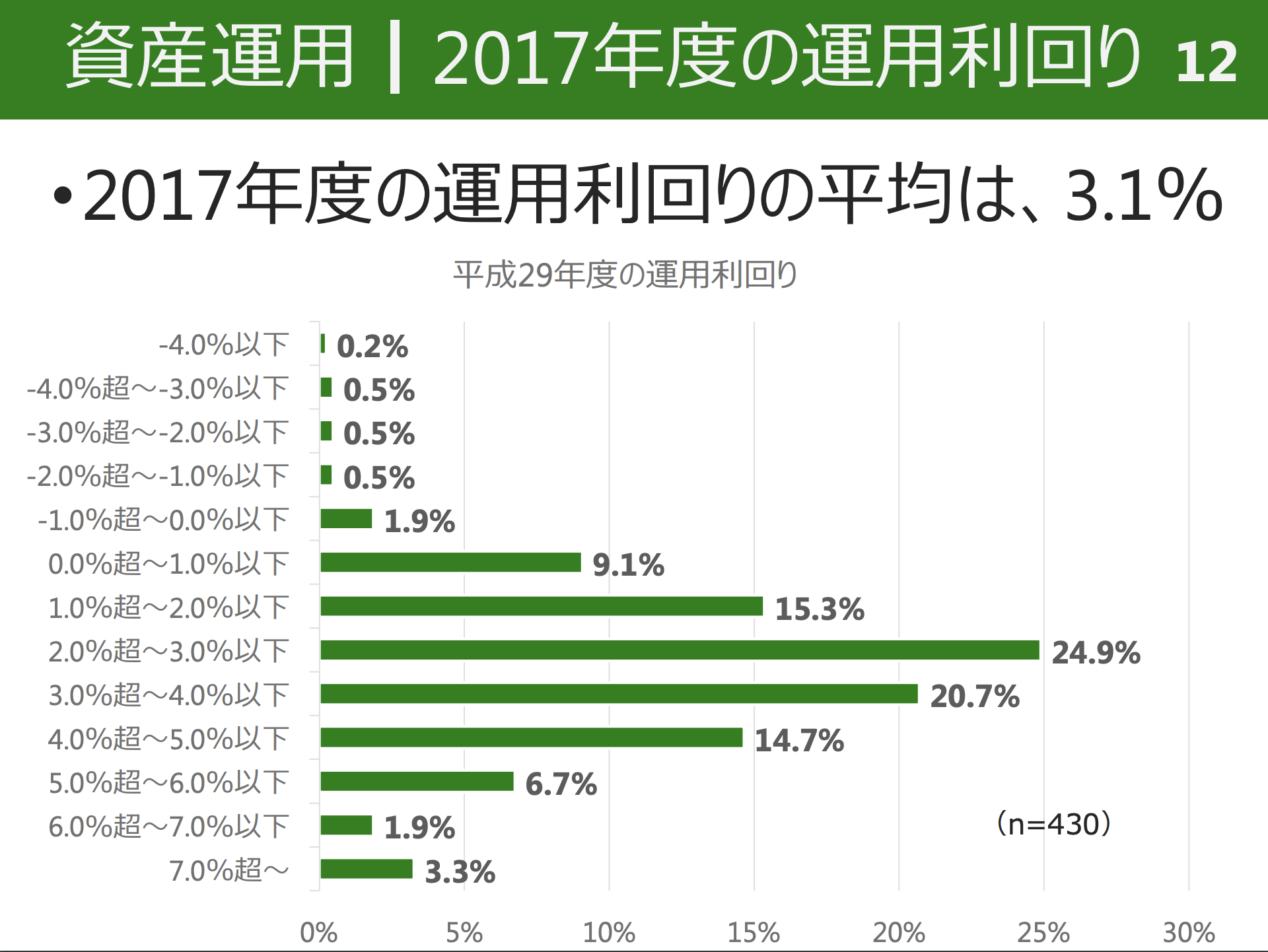

出展:2017年度決算確定拠出年金実態調査(PDFファイル)

上記は確定拠出年金に関する統計データです。

多くの企業が色々な商品を選択できる確定拠出年金を設定していますが、

全てを平均すると、利回りの平均は3.1%となるという結果です。

この際、利回りとはなんぞや?という説明は省きます。

とにかくこの数字が高い人はお金がどんどん増えていく人であり、

一度も運用商品を選択したことが無いあなたはこの数字が限りなくゼロのままなのです!

利回りをイメージしたい方はこちら。

自分が投資した金額に対して、どれだけの利益があったかを「利回り」と言います。

たとえば、100万円を投資して5万円の利益がでたら、利回りは5%ということになります。

リベラルアーツ大学 より引用

たかが数万円で…とあなどるなかれ。

最終もらえる金額は大きく変わってきます。実例をあげてみましょう。

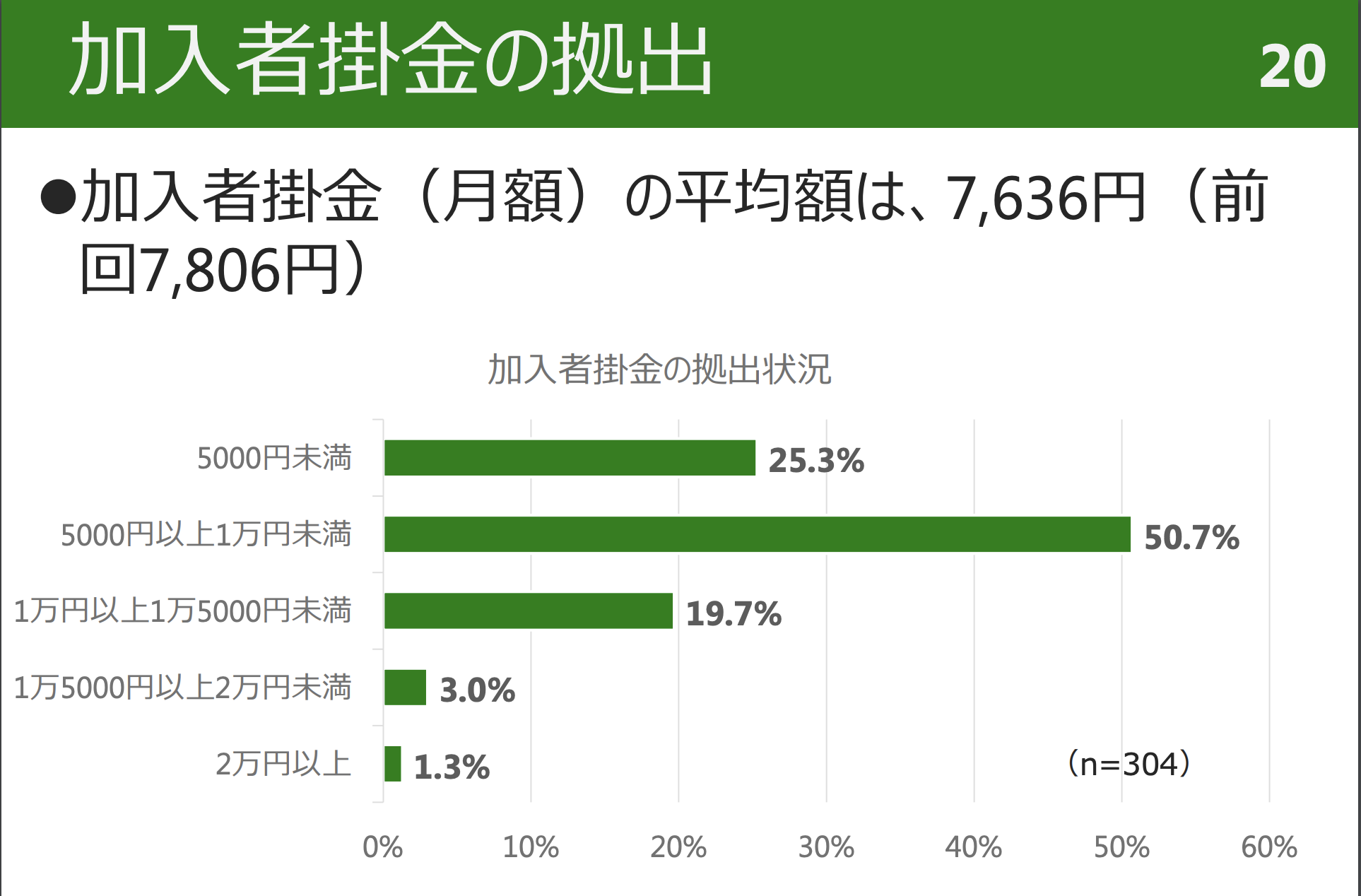

月々の拠出金がいくらかも調べる。必ず書いてあるよ!

月々規定に沿って拠出したお金を、「会社が払って」くれています

企業型確定拠出年金に加盟している企業の平均は、月7,636円らしいです。

これがいくら拠出されるかなどは、企業によっても変わってきます。

恐らくですが、これを読んでいる皆さんの拠出額はもう少し高いと思われます。

(製薬会社は平均年収が高いので)

出展:2017年度決算確定拠出年金実態調査(PDFファイル)

実際にどれだけ変わるかを計算してみよう

先ほどの加入者拠出金平均は月額8,000円弱だったわけですが、

計算しやすさともう少し拠出されているだろうということで、

「月額1万円」拠出されているとして計算していきましょう。

皆さんが定年まで働いたらいくらになるのでしょうか?

仮に60歳まで働いたとして計算してみます。25歳〜60歳の35年勤務にしましょう。

1万円×12ヶ月×35年=4,200,000円となりました。

これがいわゆるあなたの退職金です。少ないと思いましたか?

いやいや…そんなわけ…と思った方。元本保証の商品は、利率がほぼゼロになっているはずです。

正確には0.001%とか付いていますが、まぁほとんど無視できてしまう金額かと思います。

ちょっと焦ってきましたね。

商品を選択して、きちんと運用できていたらどれぐらい変わるのか?

平均の利回りで計算をしてみましょう。

先ほど平均が3.1%とあったので、この数値を使って計算してみます。

利回りの計算は複利計算を用います。

アプリ等で「複利計算」とか入れてみてください。たくさんアプリ出てくると思います。

入力するのは、

「元本」=0(最初は積み立てられていないから)

毎月積み立て金額=10,000円

年利=3.1%

コスト=0(ほとんどは企業が負担してくれているはずです)

投資期間=35年

計算結果=7,521,837円(+3,321,837円 +79.091%)

300万円も差が出てしまいましたね…

とまぁこんな感じで、自分で運用商品を選択してお金に増えていってもらわないと、

いわゆるイメージしているような「退職金」の金額には程遠くなってしまうのです。

実際にどんな商品を選ぶべきなのか?

まず先にお伝えしておくと、デメリットとしてマイナスもあり得るということです。

(選択した運用商品がうまく利益を生み出せず、マイナス成長となることもある)

この辺りは個人の考えをきちんと整理しておかなければなりません。

それを踏まえても、リスクを許容し利回りの良い商品を選択することをお勧めします。

特にあなたが20代〜30代ならなおさらです。

50代の方のように、定年が見えてきている人は、

金額を固定させていくために元本保証の商品の割合を増やしていけば良いと思います。

なぜリスクを取りにいくべきなのか?

企業型確定拠出年金に対する個人的意見としては以下の通りです。

・企業が拠出するため、拠出金を自分自身で支払う必要がない(給与から引かれるわけではない)

・運用せず増えなかった時のデメリットの方が大きいと判断できる(元本保証のみでは400万円)

・固い貯蓄は自身の給与から賄えば良い

僕はこれらの考えから、かなりリスクをとって運用商品を選んでいます。

具体的に公開すると、外国株式商品8割、株&債権商品2割といったところです。

元本保証商品には1円も拠出していません。

給与から現金貯金、貯蓄型生命保険の積み立てを行なっているので、

リスクを取れる商品は最大限許容し、利益を大きく得ようとしています。

ちなみに現在の利回りは10%を超えています。

(これは転職時移管のタイミングがよかった影響もあります。ベースラインがリセットされるので)

ずっと10%のパフォーマンスを期待することは非現実的ですが、

一応計算してみると、月額1万円で35年、10%で運用すると「30,095,413円」となりました。

打ち間違いではないですよ。ケタが変わってくるのです。

まとめ

・まずはサイトにアクセスして、興味を持つところから

・若いうちは積極的にリスクを取りにいくことをお勧めします。

・数ヶ月に一回ぐらいはサイトにアクセスして、運用状況を確認しよう

前職の知人はまさにサイトにアクセスしたことがないところからだったので、

非常に大変でしたが、「もっと早くみておけば…」と後悔していました。

とはいえ長い目でみて運用する制度=年金なので、

今からでも遅くないのでぜひ見直してみましょう。

※専門家というわけではないですが、もし詳しく知りたい方はDMやブログの問い合わせから連絡下さい。

-

前の記事

MRと子育ては両立ができるのか?インタビュー紹介 2020.02.05

-

次の記事

書評:世界にバカは4人いる DiSC分析®️による顧客アプローチ 2020.02.25