【オンコロジーパイプライン】アストラゼネカを徹底分析してみる

今回はアストラゼネカのパイプラインを見ていきます。

知名度の高いイレッサ®︎を始め、

オンコロジー 領域には積極的に投資して来たアストラゼネカ。

今後のパイプラインの状況はどうでしょうか。

AZのオンコロジーのパイプラインについて。少し前まで募集かかってましたが今は落ち着いたようですね。免疫チェックポイントもあるし、新規作用機序もあるし意外と化合物は豊富に見えます。https://t.co/v6BCXtbZwQ

— ケースケ (@Keisukemrlifeh1) November 3, 2018

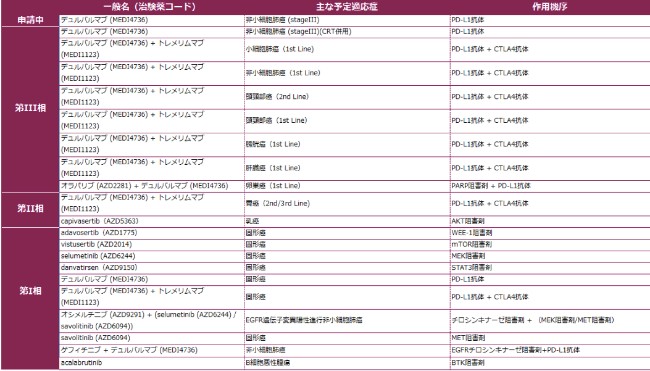

プロジェクトとしてはオンコロジー にはかなり力を入れているようです。

※いつも通り申請中~PIIIあたりまでの薬剤を中心に書いていきます。

イミフィンジ®︎(デュルバルマブ)

国内承認日:2017年3月30日

国内におけるピークセールス

予測年度:10年度

予測本剤投与患者数 : 4.2千人

予測販売金額 :374億円(ピーク時)

グローバル予想:4 billion $(およそ4,400億円)

代表的な臨床試験

Pacific trial

化学放射線療法後の切除不能局所進行性非小細胞肺がん患者(N=713人)に対して2週間に1回デュバルマブ10mg/kg単剤療法を最大12ヶ月投与する群(N=473人)、またはプラセボ単剤療法を投与する群(N=236人)に2:1の割合で無作為に振り分け.

プライマリーエンドポイントはPFS,OS。

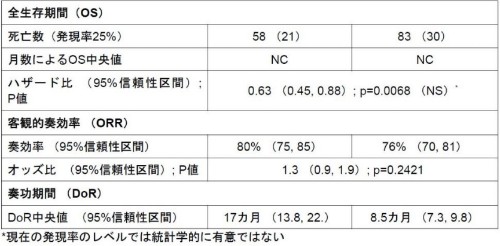

無増悪生存期間(PFS)中央値はイミフィンジ群16.8ヶ月に対してプラセボ群5.6ヶ月、イミフィンジ群で病勢進行または死亡(PFS)のリスクを48%統計学有意に減少(ハザード比:0.52,73%信頼区間:0.42-0.65,P<0.001)

全生存期間(OS)中央値はイミフィンジ群未到達に対してプラセボ群28.7ヶ月、イミフィンジ群で死亡(OS)のリスクを32%統計学有意に減少(ハザード比:0.68,73%信頼区間:0.47-0.997,P=0.0025)

III期肺ICI投与後、再発した際のICIの有効性はデータが乏しいことから、

他のICIにとっても脅威か?と思いましたが、そもそもそんなに患者数が多いわけではないんですね。

III期ケモラジ適応症例ってなると、IV期と比べれば多くはないみたいです。

そのためグローバル試算でも4billion $(十分ですが…)

evaluatepharma 社のレポートでも、2024年時点で3653million $とありますね。

上位にはキイトルーダ®︎、オプジーボ®︎、テセントリク®︎と他ICIがあります。

個人的な考えですが、「ポジションが確立している薬剤」は医師も使いやすいですね。

III期ケモラジ症例→イミフィンジ®︎の流れがありますから。

IV期NSCLCはそれはもう強豪ひしめきあい現場は疲弊しているところもあるので、

若干プライマリー化してきている部分がありますよ。一施設に数名担当つけて、

一人の医師に3人も4人も同時に面会するなんてプライマリーの活動にも見えてしまいますが…

リスクとしては同適応で他ICIが参入して来た場合…です。

やはりCTLA4との併用療法で有用なデータが欲しいところかなと。

参考:トレメリムマブ(本邦未承認)

現在承認されていない薬剤です。ARCTIC試験より、併用効果の上乗せは証明できませんでした。

パイプライン見るとほぼ全てのがん種で併用療法を計画しており、

この点が他ICIとの大きな差別化かと思います。

ICIの試験を整理するにはいつものこちらの記事を

外部リンク:AnswersNews

ただ一方で有効性が証明できなかった場合のリスクもありますね。

メインマーケットの肺がんでCTLA4併用の試験はうまくいっているものが多くないため、

ほかがん種で圧倒的な有効性の差が証明できれば、さらに注目を浴びると思います。

先行品でヤーボイ®︎(イピリムマブ)があります。少し開発に出遅れた感はありますね。

巻き返せるか?

※2018年11月16日追記

AZ社はイミフィンジ®︎+トレメリムマブ併用療法がOS改善に寄与しないことを発表しました。

Imfinzi monotherapy and the combination of Imfinzi plus tremelimumab did not meet the primary endpoints of improving OS compared to SoC chemotherapy.

リムパーザ®︎(オラパリブ)

国内承認日:2018年4月18日

国内におけるピークセールス

予測年度:9年度

予測本剤投与患者数 : 1.2千人

予測販売金額 :69億円(ピーク時)

グローバル予想:2billion $(およそ2,200億円)

代表的な臨床試験

SOLO-2試験

SOLO-2試験はgBRCA遺伝子変異陽性プラチナ製剤感受性再発卵巣がん、卵管がんおよび原発性腹膜がん患者さんを対象としたリムパーザ錠の単剤維持療法としての有効性をプラセボと比較評価することを目的とした無作為化二重盲検多施設共同第III相試験です。The European Network for Gynaecological Oncological Trial Groups(ENGOT)および Groupe d’Investigateurs National pour l’Etude des Cancers de l’Ovaire et du sein(GINECO)との協働で実施された本試験は最低2レジメンのプラチナ製剤ベースの化学療法による前治療を受け、完全または部分奏効を示した生殖細胞系列のBRCA1またはBRCA2遺伝子変異が確認されている295例の患者さんを無作為に割り付けました。適格な患者さんがリムパーザ錠300mg1日2回投与群あるいはプラセボ錠1日2回投与群に無作為に割り付けられました。

リムパーザは、ファーストインクラスのポリアデノシン5’二リン酸リボースポリメラーゼ(PARP)阻害剤であり、DNA損傷応答(DDR)経路に異常をきたしたがん細胞に特異的に作用し、細胞死を誘導する治療薬。とくに、複数のin vitro試験により、リムパーザによる細胞毒性はPARP酵素活性の阻害およびPARP-DNA複合体の生成を増加させる可能性があり、その結果DNA損傷およびがん細胞死が生じることが示されている。

先日のESMOで発表されたデータによると、BRCA遺伝子変異を有する進行卵巣癌で、

PFS中央値未到達(41ヶ月時点での解析)が報告されました。

試験の結果、リムパーザ投与群はプラセボ投与群との比較で、病勢進行あるいは死亡リスクを70%低減させ(ハザード比0.30[95%信頼区間0.23-0.41]、p<0.001)、統計学的に有意かつ臨床的に有意義なPFSの延長を示したという。無作為割付けから41か月後の時点で、プラセボ投与群の患者のPFS中央値は13.8か月に対し、リムパーザ投与群の患者では未到達(Kaplan-Meier曲線が50%を下回っていない)だった。36か月後の時点でリムパーザ投与群の患者のうち60%、プラセボ投与群の27%に病勢進行は見られなかったという。同試験における安全性プロファイルは、過去の臨床試験に見られた結果と一貫していたとしている。

外部リンク:リムパーザ、BRCA遺伝子変異陽性進行卵巣がんの死亡リスクを70%低減

少し話は逸れますが、固形癌の中央値未到達ってなんか夢がありますよね。

PFSカーブがある部分からフラットになり、ついに固形癌もcureの可能性があるのか?

という希望を抱かせてくれます。

肺がんのアレセンサ®︎(中外製薬社)の臨床試験、ALEXは当初発表では同様に中央値未到達、

この前のフォローアップのデータで中央値34.8ヶ月と報告されました

(コントロールのクリゾチニブは10.9ヶ月)

解析期間が短いだけなのですが、

当初の発表データではある地点からフラットになるPFSカーブを見て、

ものすごいインパクトであったことを覚えています。

リムパーザ®︎も同様に、卵巣癌患者の福音となる薬剤になることを期待しています。

またこの薬剤は乳がんに対しても適応があり、良い結果が報告されています。

タグリッソ®︎(オシメルチニブ)

国内承認日:2016年3月28日

国内におけるピークセールス

予測年度:10年度

予測本剤投与患者数 : 2,4千人

予測販売金額 :135億円(ピーク時)

グローバル予想:3.9 billion $(およそ4,250億円)

代表的な臨床試験

EGFR遺伝子変異肺がんのキードラックであるイレッサを上回る有効性を示したことで、

一躍標準治療となったタグリッソ®︎。第三世代EGFR-TKIとも言われているようですね。

日本人はもともとEGFR遺伝子変異が多いということが言われているようですので、

世界的に見ても大きなマーケットになるだろうことは間違いありません。

ピークセールスですが既に超えているようですね。

アストラゼネカのオンコロジー 製品では、既に最も売れている薬剤となっています。

外部リンク:アストラゼネカ社プレスリリース 2018年上半期業績

https://www.astrazeneca.co.jp/media/press-releases1/2018/2018080201.html

EGFR-TKIは競合多く存在するマーケットですが、データが一つ飛び抜けている印象です。

医師も1st lineとしてはタグリッソ®︎をまず検討するのではないでしょうか。

何れにしても一剤で18.9ヶ月のPFSなので、肺がん領域はprecision medicineが進んでいる領域ですね。

(前述したアレセンサ®︎は肺がんALK遺伝子変異に用いる分子標的薬で、PFS34.8ヶ月)

まとめ

・イミフィンジ®︎のマーケット(適応)が拡大するかがカギ。

・トレメリムマブ併用の相乗効果が示されれば盤石。

・タグリッソ®︎は今後数年にわたり屋台骨となる製品(国内の売上は500-600億円ともされています)

元々オンコロジー 製品のパイプラインが豊富なAZですが、ご覧の通り化合物数が多く、

新規機序の薬剤も多く保有しています。PI,PIIなどの化合物はまだ不明確なため、

今回は割愛させていただきましたが、MSD社との提携も発表していますし、

オンコロジーの事業部が今後も会社の中心となっていくのは間違いなさそうです。

MSDのパイプラインについては下記の記事をどうぞ。

エージェント聞いたところ少し求人が出ていたようですね。

経験者は積極的に狙っても良いのでは?と思いました。

-

前の記事

【オンコロジーMR】未経験応募可の求人に飛びつくべきか? 2018.11.01

-

次の記事

仕事に活かせる心理学-エニアグラムを学んでみよう- 2018.11.05